进款利率络续刷新几十年来最低水平。

有多低呢?

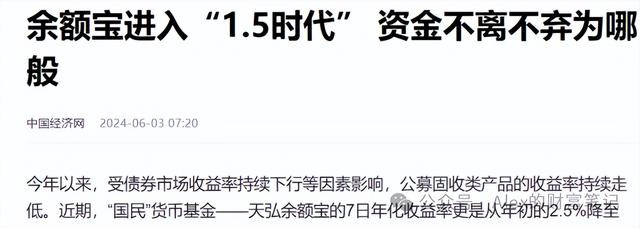

第一是,余额宝认真跌入1.5%期间,从2024年的年头的2.5%运行一直跌落。

第二是,5月新刊行的额外国债,30年期,而票面利率低到了2.57%。

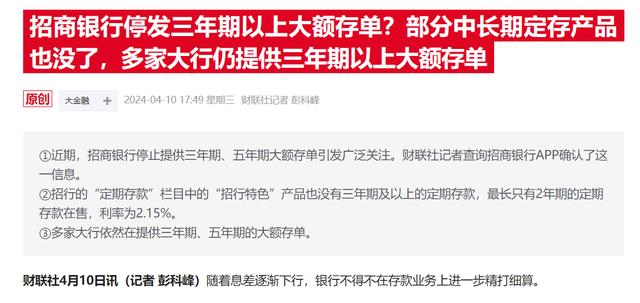

第三是,招行银行,民生银行,吉祥银行等各大中小银行不息关闭3年期和5年期的大额存单的购打通说念。

我的一些客户,为了能略略赚点高利息,把钱打散好几份,每份50万,别离用不同家东说念主的名字开户,然后存到了各式场地上的小银行,因为小银行利率能高些,因为《进款保障条例》保护50万以下的进款。

02

你猜利率为什么这样低呢?

有两个中枢原因:

第一,经济身分。

经济增长逐渐,增速放缓,以致零落的情况下,利率将不得不下落,以裁减企业融资成本,和其他资金成本。经济底本就发展得逐渐,那企业的发展当然也乏力。需求也不及,消费也下落,融资需求就减弱,投资需求就减弱,这个时候需要裁减利率去刺激需求,刺激贷款,刺激投资,刺激消费。利率就当然会低。

第二,货币身分。

在经济高速发展的进程中,资金是在不同出产,制造,虚耗,住户的手上络续流动的。这些流动,带来了百行万企各个次第的收入和利润,处事,消费等等。但是经济零落阶段,这些资金不流动了,企业没法扩大出产,把钱存银行,住户没法消费投资,把钱存银行。是以百行万企的资金齐形成了进款留在了银行。

那银行手上拿了这样多钱,他详情受不了,他得贷款贷出去。但是又莫得若干企业欢腾贷款,是以如斯高的进款积压在银行,全是银行的欠债,全是银行的利息支拨。

是以如故会降息。

03

低利率下的财富成就

那怎样办呢?有这样几个花样可供选用:

如若预期利率下行,最佳的花样是鄙俚锁定恒久利率。恒久才用的资金,就恒久锁定利率。短期用的资金,就均衡流动性和收益性。

1. 记账式国债

记账式国债和储蓄式国债最大的区别,即是你买了以后能不行络续交游出去。

记账式国债不错在交游所络续交游,不必比及到期。不外风险是,可能你卖出的时候价钱会略低于你买入价钱。

票面价钱100元,当今涨到了100.68元,是以如若有一天你思卖,可能会摔倒99.32元。不外这个波动关于一般东说念主来说,如故不错汲取的。

如若你思锁定恒久利率,最佳的花样是在很长的手艺内执有固定利率的金融产物,比如本年5月份新刊行的额外国债《24特国01》,票面利率2.57%,30年期,买100万,每年能拿到2万5700元利息。

这比当今一般的大额存单和依期进款的利息高多了。

这种又能娇傲超恒久固定利率,又能应付出售的债券,市蚁集相对比拟少。这亦然为什么,24特国01债券一上市,被一度爆炒到124块钱,各大机构争相抢购。

是以如若你通过软件,从交游所平直购买国债,你当下会以100.68元的价钱买入,然后执行到期收益率是2.536%,也没比2.57%低若干,相通是很值得动手的。

2. 可转让大额存单

可转让大额存单的进犯意思在于“可转让”三个字。一般的大额存单齐是锁定了执有期,你不行半途取钱,配资服务不然只会给你按照活期支付利息。

而可转让大额存单,自身是大额存单的一种,属于进款,是以亦然无风险的。而可转让性也能让你随时把大额存单转让出去,缺钱的话就首先转让。虽然了,因为为你加多了流动性,是以可转让大额存单的收益率,会略低于不可转让的大额存单。

可转让大额存单的执有期限,一般可能莫得很长期的,但是差未几应该能娇傲2-3年的执有期限了。

3. 储蓄型保障

储蓄型保障是我以为,最妥当中等收入,一般家庭的储蓄花样,亦然我最可爱的一种储蓄花样。

2019年傍边的时候,好多家保障公司齐上线了一款增额寿的产物。

那时保障产物的预定利率如故4.025%,是以产物的执行IRR收益,拉长到20年到30年傍边,不错给到3.6-3.8%傍边的复利利息。

肃穆,增额寿险这关联词复利利息,前边的30年期国债,那是单利。

但是那时呢,整个市集的浩荡情愫是:

“收益率好低啊”

“啊?要这样久才气取钱啊?”

“啊?要这样久利息才3.几啊”

也即是2-3年的功夫吧,望望2.57%,如故单利的30年期国债,开盘齐能被炒到124元傍边,当今知说念什么叫作念财富荒了吧?当今知说念什么叫作念低利率预期了吧?当今思找4.025%的增额寿找不到了吧?

2024年,经过了监管一轮一轮的整改,当今新的增额寿保障的预定利率仍是降到3%了,而恒久收益IRR,也基本就在2.2-2.4%傍边了。这如故30年傍边计较的。如若短期,比如5年,或者10年计较,IRR更低。

虽然也有好多客户,在去年客岁就以为夙昔不看好,是以拿出来很大资金,买了保障。归梗直今3.5%傍边的复利繁殖,比2.57%的单利的国债,比找不到的大额存单,比1.5%的余额宝货币基金香到不知说念那里去了。

4. 债券基金

债券基金亦然我一直让好多客户买的。

原因有二,第一,好多东说念主的投资水平其实很不咋地,俗语讲叫又菜又爱玩。凭他们对市集的剖释,即是去当韭菜的。是以不忽视作念这些投资。

第二,是因为当下老本市集嗅觉也挺乌烟瘴气的,不是一个很讲究的投资环境。财务作秀满天飞,各式违章征象纵容,况兼经管力度很轻。

一家上市公司财务作秀,虚增收入20个亿,虚增利润3个亿,竟然才经管700万?那这意思,我拍给你3000万,你让我再造4次假呗?

当今的投资环境,市集情愫,关于大浩荡东说念主果真太不友好了。是以啊,不要硬钢,尤其是我方又菜。

作念一些波动小一些的,回撤小一些的,信用品级高一些的,产业级投资级债券基金就不错了。

一年4%-5%的收益,稳稳的,不香吗?

04

我一直提倡的是多元化的财富成就,不要追求单类财富完全的高收益,尽量不要去择时,尽量不要加杠杆,尽量不要去单调某一类财富,比如股票。好多东说念主以为A股低迷了10年,夙昔的契机很大,是以重仓A股。

这样作念不是不行,而是要承担很大的市值波动风险。虽然赚钱也会很大,比如参考好意思股标普500和纳斯达克。

低利率市集下,围绕短期和恒久资金成就的需求,其实更多的是追求资金的安全性和轻易性。一丝资金去追求职权类财富的高收益性,倒也没问题。

科学的财富成就,是构建削弱东说念主生的基础,让我方有更多的手艺去褪色元气心灵作念思作念和该作念的事。