从2020年8月份到当今,广州酒家的更正时长已接近54个月(要是假定9月份便是最低点,那么更正时长接近51个月),股价最大回撤幅度约59.6%。

然则,时间公司的事迹其实不算差,由下表可以看到,近五年来营收仍是有所高出,净利润也并未出现滑坡迹象,股权报告率一直看护在15%的优秀水平线之上。

也便是说收货盈利能力并莫得衰减,仅仅估值下落了。

回溯过往,2020年8月广州酒家的PE值一度接近55倍,行为一祖传统的食物餐饮类公司,能给出这么的估值,只可说股市果然是一个很神奇的方位。

不外感性只会迟到,而不会缺席,之后扯旗放炮的杀估值之旅终于来了。4年多时刻之后,2024年9月公司的PE值一度下落到14倍,即使履历过9月份的急反弹,面前也仅在18倍驾驭耽搁。

55倍PE的订价昭着是乖张的,那么18倍PE的订价算是合理吗?对于这个问题,咱们先来探究一下公司刻下的近况。

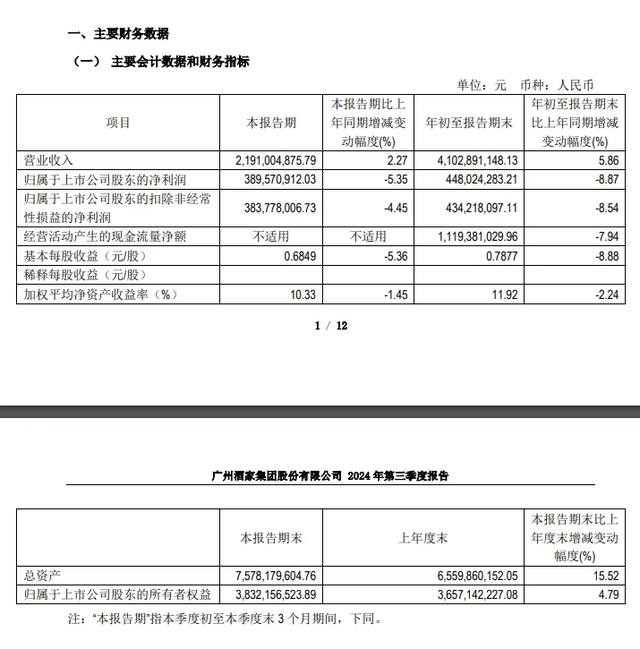

进入2024年之后,由于迫害商场堕入极致低迷景色,广州酒家也碰到到一定的阻遏,前三季度仅末端生意收入41.03亿,同比增长5.86%;净利润4.48亿,同比下落8.87%;扣非净利润4.34亿,同比下落8.54%。

为什么会出现营收增长,净利润反而下落的情况呢?

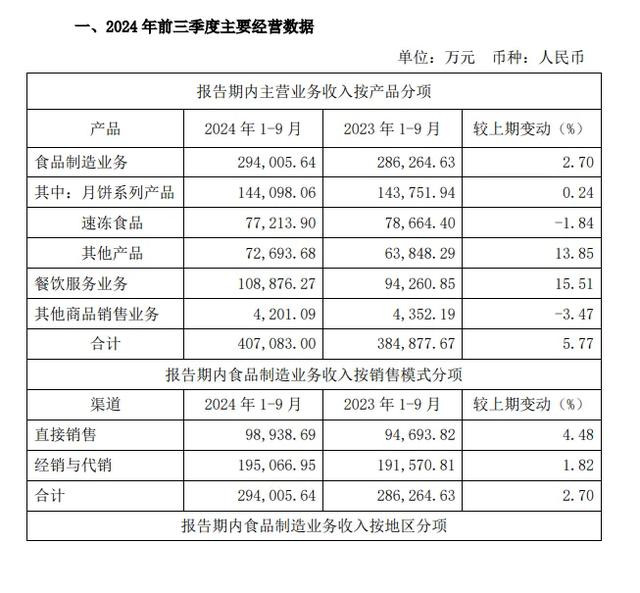

不雅察主义数据,可以看到1-9月毛利率较低的餐饮业务增长较快,然则毛利率较高的月饼和速冻食物却说明得相对孱羸,一个与上年基本捏平,一个出现了下滑,此消彼长之下,当然也就拉低了公司的举座利润率。

之是以会这么,主要原因在于餐饮属于刚性迫害,受大环境的影响相对较小,而月饼、速冻食物则具有可选迫害属性,故而受大环境的连累更为严重。

不外即便如斯,炒白银第三季度单季的说明如故略有些超出预期,因为通盘这个词第三季度社会迫害零卖数据比上半年更差,然则广州酒家却单季末端生意收入21.91亿、净利润3.9亿、扣非净利润3.84亿,永别同比+2.27%、-5.35%、-4.45%,盈利下滑相对于上半年出现了显著收窄(上半年营收增长10.29%,净利润、扣非净利润永别下滑26.98%、30.99%)。

介意的一又友可能会发现第三季度的生意收入高出了一二季度的总数,盈利端更是孝顺了全年的大部分的净利润。变成这少许的原因在于三季度高毛利的月饼才是公司最紧迫的收货利器,因此广州酒家可以称得上是一家节令属性特殊强的企业。

昭着,面前看中秋节月饼家具稳住了事迹基本盘,莫得出现下滑。

要知说念本年的可选迫害商场可谓极其惨淡,扑街的迫害股比比都是,广酒能守住底限诠释月饼的利基商场护城河还长短常盛大的,这点从相通以月饼见长的元祖身上也可以看到,两者都是靠三季度大大减轻了下滑幅度。

何为利基商场护城河,即月饼这个商场的界限很小,有用捏续时刻也特殊短,是以对定产、补货、宣传、渠说念掌控方面有很高的条款。这就对于大咖而言,肉太小,酌夺浅尝而止沾沾节日报怨,莫得深切介入的价值;但对于小虾米而言,插足资源及掌控难度又太大了点。

是以这个领域大少许玩家老是那么几个,竞争较为暖热,民众都能保捏可以的利润水平。

月饼的利基商场作用披露,也就意味着公司最主要的护城河大体如故靠谱的,至于迫害环境是不会始终低迷的,因此公司存身于行业的竞争上风并莫得太大变化。

底下再看价钱,2020-2023年公司的平均净利润为5.24亿,而刻下的总市值为96.58亿。

假定买下通盘这个词公司,取5.24亿净利润为基准,公司改日十年就需要末端9%的年化增长,才能通过十年累计净利润收回刻下的市值资本。

议论到2013-2023年广州酒家的净利润年化增速独一9.6%,按知识逻辑推算随体量增长,改日能够率还会连接放慢,故而判断这个价钱酌夺只可算是合理,谈不上什么扣头。

若以这个价钱介入,期待得到很好的收益,还得有赖于商场先生在某一时刻再度进入疯癫景色。